Việc chặn dòng vốn vào bất động sản một cách cực đoan và đột ngột khiến nhiều doanh nghiệp phải thu hẹp quy mô cho đến phải đóng cửa, tạm dừng hoạt động sản xuất kinh doanh, cắt giảm bộ máy nhân sự; nhiều dự án không thể triển khai, nhiều dự án dở dang cũng phải ngừng hoạt động…càng làm hạn chế nguồn cung nhà ở vốn đang khan hiếm, dẫn đến giá nhà đất tăng, không phù hợp với khách hàng có nhu cầu thực.

Hội Môi giới Bất động sản Việt Nam (VARS) vừa có cuộc trao đổi với ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch VARS về những khó khăn mà thị trường bất động sản đang phải đối mặt và một số thông tin liên quan đến “sức khỏe” của nhóm doanh nghiệp trong lĩnh vực này.

Trong 9 tháng năm 2022, bên cạnh những khó khăn chung của thị trường, nhiều doanh nghiệp bất động sản đang gặp khó khăn “kép” về nguồn vốn khi ngân hàng và trái phiếu doanh nghiệp đồng loạt siết chặt. Ông đánh giá như thế nào về "sức khỏe" của những doanh nghiệp này?

Kể từ năm 2018 đến nay, chính sách tín dụng cùng những quyết định của các cơ quan, ban ngành trong việc kiểm soát thị trường bất động sản, đặc biệt liên quan đến trái phiếu doanh nghiệp bất động sản đã khiến nguồn cung bất động sản sụt giảm nghiêm trọng.

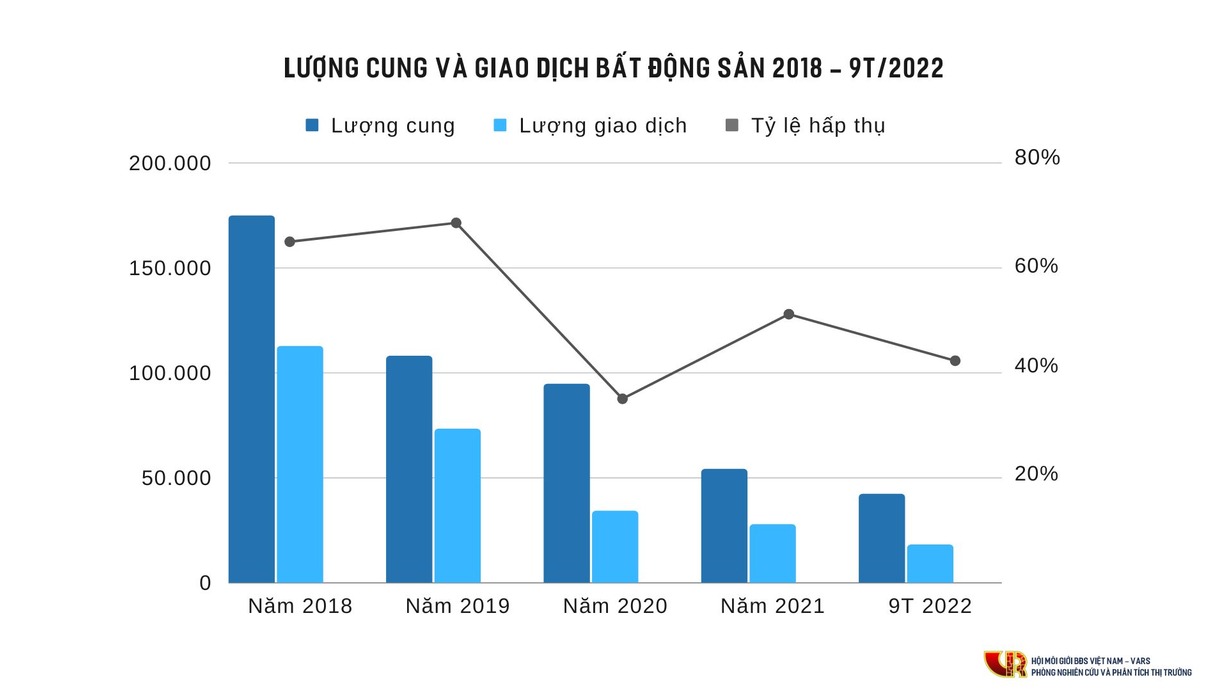

Theo thống kê của Hội Môi giới Bất động sản Việt Nam (VARS), tổng nguồn cung căn hộ mới năm 2018 là gần 180.000 sản phẩm nhưng sang năm 2019 đã giảm xuống còn gần 110.000, năm 2020 chỉ còn hơn 90.000 sản phẩm. Năm 2021, thời điểm thị trường chịu ảnh hưởng nặng nề của dịch Covid-19, nhiều dự án phải ngừng thi công cũng như các vướng mắc về cơ chế chính sách vẫn chưa được tháo gỡ một cách triệt để khiến nguồn cung căn hộ mới tiếp tục giảm xuống còn hơn 50.000 sản phẩm.

Thống kê của VARS 9 tháng đầu năm 2022 cũng cho thấy, nguồn cung bất động sản đang có xu hướng giảm rõ rệt. Nguồn cung trên thị trường chủ yếu thuộc phân khúc trung, cao cấp với mức giá không phù hợp với đa số người dân có nhu cầu ở thực. Tỷ lệ hấp thụ trong quý III/2022 chỉ đạt 33,5%, giảm mạnh so với giai đoạn nửa đầu năm; lượng giao dịch giảm hơn 50% so với cùng kỳ năm ngoái..

Dòng tiền trục trặc làm ba nhóm doanh nghiệp bị ảnh hưởng.

Thứ nhất là các doanh nghiệp phát triển bất động sản, ngoài 20% khoản tiền mặt phải có sẵn để giải phóng mặt bằng, để tiếp tục triển khai dự án, nhà đầu tư vẫn phải đi vay. Trong hệ thống vay, ngoài số tiền của khách hàng, ứng tiền của các nhà cung cấp, nguồn vốn tín dụng ngân hàng và trái phiếu bất động sản là hai kênh dẫn vốn quan trọng - mà hai kênh này, đang đồng loạt bị siết chặt. Nhiều doanh nghiệp bất động sản buộc phải dừng, giãn, hoãn nhiều dự án đang triển khai, thậm chí sa thải bớt lực lượng lao động vì thiếu vốn trong khi doanh thu sụt giảm vì thanh khoản yếu. Nhiều dự án đã triển khai đầu tư phải dừng lại, đợi xử lý thủ tục. Nếu để tình trạng này kéo dài thì nguy cơ doanh nghiệp phá sản cao, nhất là doanh nghiệp, tập đoàn lớn.

Thứ hai là các doanh nghiệp sản xuất kinh doanh, hoạt động sản xuất gặp nhiều khó khăn do không thể bán được hàng, không thể tăng giá bán trong khi chi phí tiếp cận tài chính, chi phí nguyên vật liệu,... liên tục tăng, gây áp lực lên giá đầu vào.

Thị trường khó khăn cũng khiến các doanh nghiệp dịch vụ bất động sản bị hạn chế hoạt động kinh doanh; thậm chí buộc phải dừng hoạt động, đóng cửa kinh doanh.

Điều này liệu có gây ra hệ luỵ không tốt cho nền kinh tế, thưa ông?

Việt Nam hiện chưa có hoặc chưa phát triển các kênh dẫn vốn khác như quỹ đầu tư tín thác bất động sản (REITS), quỹ nhà ở,... nên vẫn bị phụ thuộc hoàn toàn vào tín dụng và trái phiếu doanh nghiệp.

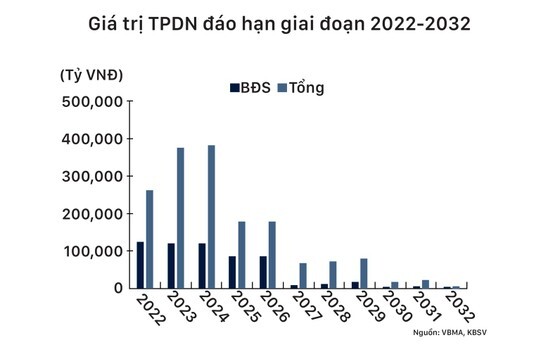

Giai đoạn 2019 - 2021 chứng kiến sự bùng nổ của thị trường trái phiếu doanh nghiệp với số lượng phát hành tăng đột biến làm gia tăng áp lực đáo hạn giai đoạn 2022 - 2026. Theo Bộ Tài chính, trong năm 2022, khối lượng trái phiếu đáo hạn vào khoảng 144.500 tỷ đồng, trong đó khối lượng trái phiếu bất động sản đáo hạn chiếm 43,2% (khoảng 62.470 tỷ đồng), riêng cuối năm 2022, giá trị đáo hạn của trái phiếu bất động sản đạt khoảng 37.000 tỷ đồng. Lượng trái phiếu doanh nghiệp bất động sản phải đáo hạn năm 2023, tương đương khoảng 100 nghìn tỷ đồng, năm 2024 cũng tương tự. Vậy tiền đâu để trả? Vấn đề này đối mặt với rất nhiều hệ lụy, khó khăn dồn khó khăn, khó khăn này làm giảm nguồn cung ra thị trường, gây ảnh hưởng trực tiếp tới hơn 30 ngành nghề như vật liệu xây dựng, máy móc, thiết bị, nội thất… bởi tình trạng chậm thanh toán của chủ đầu tư, đồng thời gián tiếp bởi những hậu quả chung của nền kinh tế khi ngành bất động sản lâm nguy.

Trong khi đó, khách hàng có nhu cầu mua bất động sản bị “làm khó” bởi chính sách tín dụng từ các ngân hàng ngày càng ngặt nghèo hơn, điều kiện giải ngân khó hơn. Vì vậy, nếu không tiếp cận được các dòng tín dụng cho vay mua nhà, thì đầu ra thị trường sẽ càng đi xuống, gây sụt giảm doanh số bán hàng cho doanh nghiệp bất động sản. Điều này sẽ khiến doanh nghiệp bất động sản không thu hồi được vốn, đồng nghĩa với việc không thể trả nợ ngân hàng, đẩy tỷ lệ nợ xấu lên rất cao, có thể đưa hệ thống tín dụng vào tâm thế khủng hoảng.

Mặt khác, doanh nghiệp bất động sản suy yếu sẽ là thời cơ để nhà đầu tư nước ngoài "thâu tóm" phần lớn cổ phần, dự án bất động sản với giá rẻ. Như vậy, thị trường bất động sản dễ bị đẩy vào sự kiểm soát của doanh nghiệp nước ngoài.

Để đảm bảo thị trường BĐS phát triển ổn định, lành mạnh, hiệu quả và bền vững, đóng góp tích cực hơn cho phát triển nền kinh tế, ông có kiến nghị gì để tháo gỡ khó khăn cho Thị trường Bất động sản?

Tôi hoàn toàn toàn ủng hộ chỉ đạo của Chính Phủ tại Chỉ thị 13/CT-TTg và quan điểm của Bộ Xây dựng trong phiên chất vấn tại kỳ họp thứ 4 Quốc hội khoá XV.

Tuy nhiên, để thị trường bất động sản không bị tổn thương, tránh đổ vỡ, tiếp tục duy trì và phát triển bền vững, các doanh nghiệp bất động sản Việt Nam hoạt động đúng hướng, ổn định; thị trường, người dân được hưởng thụ những sản phẩm bất động sản, nhà ở phù hợp với nhu cầu và khả năng chi trả, tôi đề xuất một số kiến nghị, cụ thể như sau:

Thứ nhất, cần đẩy nhanh hơn tiến độ chỉnh sửa Luật, nhưng nội dung sửa cần bám sát thực tế. Nếu còn vướng mắc thì còn phải sửa, không nên vội vã phê duyệt, nhất là luật đất đai. Trong quá trình chờ sửa Luật, Chính Phủ có thể xem xét ban hành một số cơ chế đặc biệt (kiểu như Nghị quyết 02/NQ-CP/2013) để tháo gỡ vướng mắc cho địa phương trong công tác xử lý hồ sơ, thủ tục đầu tư.

Thứ hai, lạm phát đang được kiểm soát, để tránh giảm phát thị trường bất động sản, ngân hàng nhà nước nên nới room tín dụng cho thị trường bất động sản, khoảng 1-2%; hỗ trợ các doanh nghiệp bất động sản vượt khó, đồng thời tránh ảnh hưởng đến hệ thống tín dụng của quốc gia, tạo cú hích để thị trường sôi động trở lại. Ngân hàng chỉ cần kiểm soát tốt dòng tiền để nó chảy đúng đối tượng, đúng mục đích, dành nguồn vốn tín dụng áp dụng riêng cho các dự án nhà ở thương mại giá rẻ ( có giá bán nhỏ hơn 25 triệu đồng/m2), nhà ở xã hội, nhà ở cho công nhân, người có thu nhập thấp. Gói hỗ trợ lãi suất 2% được triển khai theo Nghị định 31/2022/NĐ-CP cần được phân bổ công bằng cho các lĩnh vực kinh doanh, trong đó có bất động sản, đặc biệt với các dự án đã hoàn thiện về mặt pháp lý, các dự án nhà ở xã hội.

Do cần có thời gian để thị trường trái phiếu ở Việt Nam nâng tầm chuyên nghiệp, đồng thời hỗ trợ để các doanh nghiệp phát hành trái phiếu có thể huy động vốn ngay tại thời điểm này. Kiến nghị Chính Phủ nên có thêm một số quy định tạm thời cho thời hạn ngắn (1-2 năm), đủ thời gian giúp các nhà đầu tư hoàn thiện tính chuyên nghiệp theo tinh thần Nghị định 65 về phát hành trái phiếu doanh nghiệp.

Các doanh nghiệp phát triển bất động sản nên cân nhắc điều chỉnh chính sách phát triển phân khúc sản phẩm phù hợp với nhu cầu ở thực của đại chúng, những người lao động, công chức, thu nhập thấp,... để cân bằng thị trường, phát sinh giao dịch giúp thị trường sôi động trở lại.

Trân trọng cảm ơn ông!

Loading ...

Loading ...

0 Bình luận

Gửi bình luận