Thị trường BĐS Việt Nam đã chính thức bước vào một chu kỳ mới với khởi đầu đạt nhiều kết quả khả quan. Nguồn cung nhà ở đã tăng mạnh trong nửa đầu năm, kéo theo lượng giao dịch gia tăng tương ứng, khi nhu cầu ở thực tiếp tục được duy trì ổn định và nhà đầu tư đã tích cực tham gia thị trường, nhờ tác động tích cực từ các yếu tố như: tăng trưởng kinh tế vĩ mô ổn định, hạ tầng giao thông được đẩy mạnh, chính sách tín dụng nới lỏng giúp lãi suất duy trì ở mức thấp, và các dự án mới áp dụng nhiều chính sách bán hàng ưu đãi.

Đáng chú ý, số lượng doanh nghiệp hoạt động trong lĩnh vực BĐS quay trở lại thị trường trong 6 tháng đầu năm tăng vọt 76% so với cùng kỳ năm trước. Đồng thời, số doanh nghiệp thành lập mới cũng tăng 15%, với tổng vốn đăng ký tăng 20%. Bình quân mỗi tháng, có khoảng 430 doanh nghiệp BĐS mới được thành lập. Không chỉ gia tăng về số lượng, nhiều doanh nghiệp đang hoạt động cũng chủ động mở rộng quy mô, tăng tốc tuyển dụng nhân sự. Đây chính là tín hiệu tích cực phản ánh sự chuyển biến rõ rệt về tâm lý và kỳ vọng của cộng đồng doanh nghiệp đối với giai đoạn phục hồi và phát triển sắp tới.

Tuy nhiên, sự phục hồi của thị trường bắt đầu với những xu hướng hoàn toàn mới mẻ, đòi hỏi tất cả các chủ thể tham gia thị trường phải duy trì trạng thái sẵn sàng và khả năng thích ứng linh hoạt trước mọi diễn biến có thể xảy ra.

Bà Phạm Thị Miền, Phó Viện trưởng Viện Nghiên cứu đánh giá thị trường BĐS Việt Nam cho biết, 10 điểm nhấn đáng chú ý khắc họa bức tranh toàn cảnh thị trường nửa năm qua bao gồm: sáp nhập tỉnh thành - từ "làn sóng" tới quỹ đạo ổn định; nỗ lực tìm điểm cân bằng giá - hy vọng hay ảo vọng?; bảng giá đất và những tranh luận chưa hồi kết; dòng tiền dịch chuyển từ Bắc vào Nam; tín dụng BĐS - dòng tiền chưa có cơ hội tìm đến nhu cầu thực; công nghệ làm mới thị trường địa ốc; đào tạo, thi sát hạch cấp chứng chỉ: Linh hoạt hơn song vẫn còn nhiều vướng mắc; hệ thống chính trị & Quyết tâm định hình lại thị trường BĐS; thuế đối ứng và dự báo tác động tới thị trường BĐS Việt Nam; tín hiệu tăng trưởng toàn diện trên tất cả các phân khúc.

Nguồn cung tăng vọt nhưng cơ cấu nguồn cung vẫn chưa tìm được điểm cân bằng

Trình bày báo cáo thị trường BĐS Việt Nam quý 2 và 6 tháng đầu năm 2025, ông Lê Đình Chung, Thành viên Tổ công tác Nghiên cứu thị trường BĐS VARS, Tổng Giám đốc SGO Homes cho biết, thị trường địa ốc ghi nhận tín hiệu phục hồi rõ nét về nguồn cung. Trong quý 2, thị trường BĐS nhà ở ghi nhận hơn 36 nghìn sản phẩm mới, gấp hơn 2,5 lần quý trước và tăng 90% so với cùng kỳ năm 2024. Tính chung 6T/2025, tổng cung BĐS nhà ở đạt 64 nghìn sản phẩm, bằng khoảng 80% cả năm 2024. Trong đó, có hơn 51 nghìn sản phẩm mới, còn lại là hàng tồn kho tiếp tục chào bán.

Nguồn cung tăng vọt đến từ việc nhiều dự án quy mô lớn được tái khởi động sau khi tháo gỡ vướng mắc pháp lý, đặc biệt là tại khu vực phía Nam. Tuy nhiên, cơ cấu nguồn cung vẫn mất cân đối, nhất là tại các đô thị lớn như Hà Nội, TP.HCM, Đà Nẵng - nơi nhu cầu cao nhất. Thị trường chủ yếu mở bán căn hộ cao cấp, sang trọng, và gần như không có căn hộ thương mại dưới 60 triệu/m².

Theo đó, nguồn cung phân khúc CHCC mở bán mới trong nửa đầu năm tăng vọt, gấp 2 lần so với cùng kỳ 2024, nhưng cơ cấu nguồn cung không có nhiều biến động, thậm chí có xu hướng ngày càng lệch pha khi các dự án mở bán có giá trên 80 triệu/m2 tăng mạnh. Tỷ trọng nguồn cung CHCC cao cấp, sang trọng đạt tới 62%, tăng 5 điểm phần trăm so với cùng kỳ năm 2024, tương đương với mức tăng hơn 10 nghìn sản phẩm. Trong đó, tỷ trọng CHCC sang trọng tăng tới 16 điểm phần trăm so với cùng kỳ năm trước.

Tỷ trọng nguồn cung CHCC trung cấp trong cơ cấu nguồn cung CHCC mở bán trong nửa năm qua đạt 30%, tương đương với khoảng 9 nghìn căn, tăng hơn 4 nghìn căn so với cùng kỳ năm 2024, nhờ nhiều hơn các dự án mở bán mới ở các tỉnh ven đô thị đặc biệt với giá từ 40 triệu/m2. Nguồn cung CHCC bình dân vẫn được đóng góp từ các dự án NƠXH cũng có số lượng tăng nhẹ, đạt khoảng 3 nghìn căn nhưng tỷ trọng thậm chí còn sụt giảm do tốc độ tăng trưởng nguồn cung CHCC bình dân, trung cấp không theo kịp sự gia tăng mạnh mẽ từ phân khúc cao cấp và hạng sang.

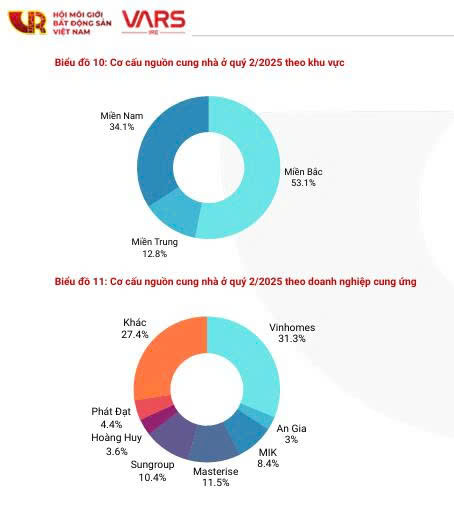

Đánh giá về sự phân hóa nguồn cung theo khu vực và doanh nghiệp cung ứng, bà Miền cho biết, nguồn cung được cải thiện với sự đa dạng hóa về khu vực, mở rộng từ lõi đô thị ra các vùng vệ tinh, đô thị loại hai có quỹ đất lớn và chi phí đầu tư hợp lý. 53% nguồn cung BĐS nhà ở mở bán trong quý 2 được đóng góp bởi các dự án tại miền Bắc. Khu vực miền Nam tiếp tục đóng góp 34% nguồn cung nhà ở mở bán trong quý 2, không có nhiều cải thiện dù số dự án mở bán mới tại miền Nam tăng mạnh, do quy mô chưa đủ lớn để bắt kịp tốc độ ra hàng ồ ạt từ các khu đô thị miền Bắc.

Nguồn cung vẫn được dẫn dắt bởi các chủ đầu tư lớn, đóng góp hơn 72% tổng nguồn cung nhà ở mở bán trong quý 2, tăng gần 40 điểm phần trăm so với quý trước. Trong đó, hơn 50% nguồn cung mở bán trong quý 2 được đóng góp bởi các dự án khu đô thị của Vinhomes. Bởi các doanh nghiệp vừa và nhỏ, không có lợi thế về quỹ đất và tài chính, khó có khả năng mở rộng quỹ đất mới trong bối cảnh giá đất tăng cao chủ yếu tập trung triển khai các dự án tại các tỉnh với quy mô nhỏ. Tuy nhiên, thị trường ghi nhận sự trở lại của hàng loạt các doanh nghiệp lớn tại khu vực miền Nam, hứa hẹn sẽ góp phần gia tăng nguồn cung và nâng cao tính cạnh tranh trong thời gian tới.

Giá cao nhưng vẫn được hấp thụ tốt

Các dự án mở bán mới có giá cao nhưng vẫn được hấp thụ tốt do nhu cầu nhà ở của nhóm có khả năng tài chính tốt, bao gồm cả người dân Việt Nam và khách nước ngoài, vẫn cao. Nhu cầu đầu tư cũng tăng lên khi khách hàng tận dụng dòng tiền “rẻ" với kỳ vọng giá tiếp tục tăng. Trong quý 2, toàn thị trường ghi nhận khoảng 27 nghìn giao dịch thành công, nâng tỷ lệ hấp thụ lên 54%, tăng 9 điểm phần trăm so với quý trước, nhờ nhiều dự án ra mắt vào cuối quý 1 được ghi nhận giao dịch vào quý 2. Tỷ lệ hấp thụ trên nguồn cung mới trong quý 2 đạt 61%, tương đương quý trước với hơn 22 nghìn giao dịch, gấp gần 2,5 quý trước. Giao dịch vẫn được đóng góp chủ yếu bởi phân khúc CHCC, chiếm hơn 56%, với tỷ lệ hấp thụ trên nguồn cung mới đạt 63%. Các dự án thấp tầng mở bán mới cũng được hấp thụ 60% khi nhu cầu đầu tư phục hồi và giá các sản phẩm cao tầng neo cao.

Tính chung nửa đầu năm, toàn thị trường địa ốc ghi nhận khoảng 40 nghìn giao dịch, gấp 2 cùng kỳ năm 2024 và gấp hơn 5 lần cùng kỳ năm ngoái. Nhiều dự án mở bán “ăn theo” các dự án lớn, “sóng" sáp nhập được hấp thụ tốt. Lượng quan tâm, giao dịch BĐS bắt đầu quay trở lại các tỉnh, thành phía Nam, với đa dạng lựa chọn có mức giá tốt hơn.

Với việc dòng tiền “dễ” bơm vào thị trường không được kiểm soát tốt, cộng với sự phục hồi của nền kinh tế, quá trình đô thị hóa đã kéo theo nhu cầu BĐS nhà ở tăng cao ở mọi phân khúc. Tiếp đó là chính sách thúc đẩy đầu tư công, kéo theo sự phát triển của hệ thống hạ tầng, giao thông, đường xá ngày càng thuận tiện, đất đai ngày càng tích lũy thêm giá trị nội tại, khiến mặt bằng giá BĐS liên tục tăng cao và thiết lập mặt bằng mới.

Trong quý 2/2025, khu vực Hà Nội tiếp tục dẫn đầu cả nước về tốc độ tăng trưởng giá bán CHCC. Theo sau là TP. Đà Nẵng, trong khi TP. HCM cũng ghi nhận mức tăng trưởng đáng kể ở cả giá bán. So với kỳ gốc, giá bán bình quân của các dự án trong tập mẫu tăng lần lượt là Tp Hà Nội (87,7%), Đà Nẵng (69,8%) và Tp HCM (48,3%).

Giá bán trung bình CHCC tại Hà Nội trong quý 2/2025 đạt mức trung bình 75,5 triệu đồng/m², tăng khoảng 7,7% so với quý trước và tăng mạnh 87,7% so với kỳ gốc. Đà tăng giá chủ yếu đến từ việc các chủ đầu tư tiếp tục chào bán hàng tồn kho với mức giá điều chỉnh nhích lên. Mặt bằng giá CHCC thứ cấp tại Hà Nội cũng tăng trở lại khi các dự án mở bán mới đều có giá trên 75 triệu/m2, lượng dự án dự kiến mở bán có giá trên 100 triệu/m2 cũng tăng trưởng “đột biến", dù thanh khoản thứ cấp không có nhiều cải thiện.

Khu vực Hồ Chí Minh ghi nhận mức giá bán bình quân là 77,1 triệu đồng/m2. Giá CHCC các dự án trong tập mẫu tăng nhẹ so quý trước nhưng so với kỳ gốc ghi nhận mức tăng 48,3%.

Thị trường CHCC tại TP. Đà Nẵng trong quý 2/2025 ghi nhận giá bán bình quân đạt mức 66,4 triệu đồng/m², tăng khoảng 5% so với quý trước và tăng mạnh 69,8% so với kỳ gốc. Trong giai đoạn 2019-2025, tốc độ tăng giá căn hộ tại Đà Nẵng ghi nhận mức tăng trưởng vượt trội, cao hơn khoảng 1,6 lần so với TP. Hồ Chí Minh. Nguyên nhân chủ yếu đến từ sự xuất hiện của nhiều dự án mới được chào bán với mức giá cao hơn đáng kể so với mặt bằng trước đó, góp phần thiết lập mặt bằng giá mới cho thị trường.

Thanh khoản thứ cấp vẫn chỉ ghi nhận chủ yếu tại các dự án căn hộ trong đại đô thị đã hình thành và thu hút cư dân về ở, có mức giá khoảng 50 triệu/m2 hoặc các chung cư cao cấp ở khu vực trung tâm.

Mặt bằng giá BĐS sẽ tiếp tục tăng trong ngắn hạn do kỳ vọng sinh lời của nhà đầu tư vẫn ở mức cao. Một bộ phận lớn nhà đầu tư hiện không chịu áp lực tài chính đáng kể, bao gồm áp lực từ chi phí vốn vay, nên chưa có động lực điều chỉnh giảm giá bán. Ngược lại, kỳ vọng còn có xu hướng tăng lên trong bối cảnh lãi suất được duy trì ở mức thấp, dòng tiền giá rẻ tiếp tục được bơm ra thị trường và các chính sách thúc đẩy đầu tư công được triển khai mạnh mẽ trong bối cảnh nguồn cung BĐS ở mức giá phù hợp vẫn đang ở tình trạng khan hiếm.

Một tín hiệu đáng mừng với thị trường là, nhà đầu tư đang “chọn lọc” hơn, dần chuyển hướng quan tâm đến giá trị khai thác thực, thay vì chỉ kỳ vọng tăng giá. Đồng thời có xu hướng dịch chuyển dòng tiền đến các thị trường vùng ven đô thị lớn, với mức giá phù hợp hơn trên cơ sở hạ tầng ngày càng hoàn thiện.

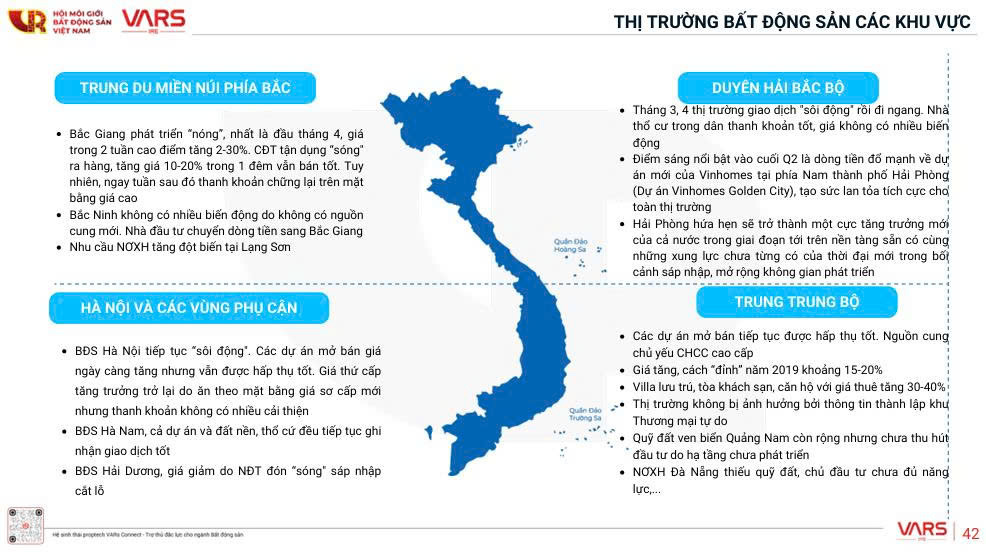

Dòng tiền đổ về miền Nam, nhưng miền Bắc vẫn còn điểm giữ chân dòng vốn

Chia sẻ về thị trường BĐS các khu vực trên cả nước, ông Nguyễn Đình Cương, Trưởng Ban Nghiên cứu thị trường và Tư vấn, xúc tiến đầu tư, cho biết, các khu vực trên cả nước đang ghi nhận những tín hiệu phục hồi tích cực, đặc biệt là về nguồn cung và thanh khoản so với cùng kỳ năm trước.

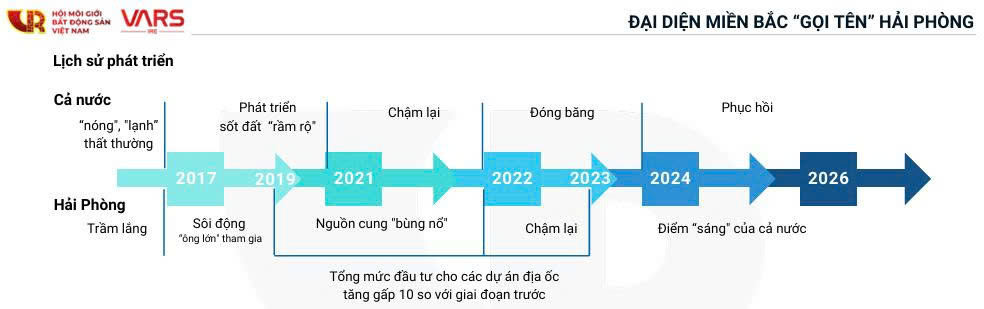

Đáng chú ý là sự trở lại mạnh mẽ của khu vực miền Nam, với hàng loạt dự án được khởi động và mở bán trở lại. Diễn biến này đã tạo hiệu ứng kích cầu đáng kể, thu hút sự quan tâm của cả người mua thực lẫn giới đầu tư. Đặc biệt, khu vực này còn ghi nhận làn sóng dịch chuyển dòng tiền từ miền Bắc vào, cho thấy niềm tin của nhà đầu tư đang từng bước được phục hồi. Tuy nhiên, thị trường miền Bắc vẫn duy trì được sức hút riêng, với nhiều khu vực tiềm năng có mặt bằng giá còn hợp lý. Trong đó, Hải Phòng là một trong những địa phương nổi bật, không chỉ nhờ lợi thế về hạ tầng và công nghiệp cùng các xung lực mới trong bối cảnh tinh gọn và sáp nhập, mà còn bởi khả năng đáp ứng nhu cầu đầu tư trung - dài hạn với mức giá cạnh tranh.

Đồng quan điểm với ông Cương, ông Nguyễn Thái Bình, Tổng Giám đốc Đông Tây Land, chia sẻ, các nhà đầu tư phía Bắc ngày càng quan tâm nhiều hơn đến thị trường BĐS phía Nam, đặc biệt tại TP.HCM và các địa phương sáp nhập là Bình Dương, Bà Rịa - Vũng Tàu.

Theo ông Bình, có thể chia nhà đầu tư thành ba nhóm chính. Nhóm thứ nhất là nhóm có tiềm lực tài chính mạnh, có nhu cầu đầu tư lâu dài, tập trung vào BĐS trung tâm như Quận 1, Thủ Thiêm, TP. Thủ Đức, nơi có khả năng “trú ẩn” tài sản và khai thác cho thuê tốt. Nhóm thứ hai hướng đến các BĐS ven hạ tầng trọng điểm như metro, vành đai, sân bay. Nhóm thứ ba là các nhà đầu tư trung thành với các chủ đầu tư lớn từ miền Bắc Nam tiến, thường “đi theo” các dự án mở bán của Vingroup, Masterise, Ecopark… tại TP.HCM và các tỉnh lân cận.

“Trong nửa đầu năm qua, lượng khách đến từ phía Bắc chiếm khoảng 15-20% tổng lượng giao dịch, tăng khoảng 10-15% so với trước đây. Nhưng vẫn thấp hơn so với kỳ vọng bởi tâm lý nhà đầu tư vẫn khá thận trọng, đồng thời thị trường BĐS miền Bắc vẫn còn nhiều sản phẩm phù hợp”, CEO Đông Tây Land cho biết.

Bên cạnh hai đầu đất nước, Đà Nẵng cũng đang trở thành điểm sáng nổi bật trên bản đồ BĐS miền Trung. Ông Trần Trọng Vũ, CEO Công ty Spe.r, cho biết: “Nguồn cung BĐS tại Đà Nẵng đã tăng mạnh trong hơn một năm qua. Các dự án mở bán tiếp tục ghi nhận tỷ lệ hấp thụ tốt, trong đó, phân khúc chủ đạo vẫn là căn hộ chung cư cao cấp. Mặt bằng giá đã có xu hướng tăng trở lại, hiện tiệm cận mức đỉnh năm 2019, với mức chênh lệch khoảng 15-20%. Bên cạnh đó, dòng sản phẩm villa lưu trú, khách sạn mini và căn hộ cho thuê cũng ghi nhận mức giá thuê tăng từ 30-40%, nhờ nhu cầu du lịch, lưu trú và đầu tư đang hồi phục rõ rệt”.

Ông Vũ nhấn mạnh: “Với nền tảng sẵn có về hạ tầng, dịch vụ - du lịch và những động lực mới từ định hướng quy hoạch, cải cách hành chính và sáp nhập địa giới, thị trường BĐS Đà Nẵng được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng trong thời gian tới, nhất là các sản phẩm gắn với khai thác lưu trú và đầu tư trung - dài hạn.”

Dự báo và Kiến nghị

Bên cạnh tổng kết, đánh giá thị trường BĐS nửa đầu năm 2025, VARS cũng đã đưa ra những dự báo thị trường BĐS trong thời gian tới.

Thị trường địa ốc sẽ tiếp tục duy trì đà phục hồi tốt trong nửa cuối năm. Nguồn cung tiếp tục cải thiện với hàng loạt các dự án nhà ở thương mại đã triển khai sau khi được gỡ vướng thí điểm làm dự án nhà thương mại qua thỏa thuận nhận quyền sử dụng đất, được xác định giá đất tính tiền sử dụng đất,... Nhu cầu nhà ở vẫn duy trì ở mức cao và tâm lý nhà đầu tư phục hồi trong bối cảnh các vướng mắc pháp lý được tháo gỡ, hạ tầng được đẩy mạnh đầu tư, lãi suất duy trì ổn định ở mức thấp.

Tỷ trọng đóng góp của khu vực miền Nam có thể “bám sát" khu vực miền Bắc trong nửa cuối năm nếu các dự án đang triển khai ra hàng đúng kế hoạch. Xu hướng phân hóa nguồn cung theo doanh nghiệp cung ứng vẫn tiếp diễn nhưng sẽ có thêm sự trở lại của nhiều doanh nghiệp BĐS lớn.

Tuy nhiên, thị trường vẫn đang đối mặt với nhiều thách thức lớn. Giá nhà tiếp tục tăng do nhiều dự án sau khi được gỡ vướng phải gánh chi phí đội lên ước tính khoảng 11% cho mỗi năm chậm tiến độ, chưa kể đến áp lực từ tiền sử dụng đất và chi phí tài chính ngày càng gia tăng.

Bên cạnh đó, thị trường cũng đang mắc kẹt trong vòng luẩn quẩn giữa việc hoàn thiện hạ tầng và dịch chuyển dân cư: người dân còn e ngại chuyển đến các khu vực mới do hạ tầng kỹ thuật và dịch vụ tiện ích chưa hoàn thiện, trong khi doanh nghiệp lại không mặn mà đầu tư nếu khu vực đó chưa có kết nối giao thông hoặc mật độ cư dân ổn định.

Ngoài ra, khó khăn trong tiếp cận nhà ở cho người trẻ và người thu nhập trung bình có thể làm giảm động lực mua ở thực, gây ra những hệ lụy với thị trường BĐS nói riêng, nền kinh tế nói chung.

Vì vậy báo cáo của VARS và các chuyên gia tại Họp báo cho rằng, để hỗ trợ nhu cầu nhà ở của người dân, trước mắt, cần tiếp tục thúc đẩy triển khai Nhà ở xã hội tại các đô thị lớn.

Nhà ở xã hội vẫn vướng

Ông Nguyễn Hoàng Nam, Tổng giám đốc Công ty cổ phần G-Home, cho biết, Luật Nhà ở, Luật Kinh doanh Bất động sản có hiệu lực từ năm 2024, và gần đây nhất Quốc hội thông qua Nghị quyết 201/2025/QH15, Chính phủ cũng đã nhanh chóng ban hành Nghị định 192 quy định chi tiết Nghị quyết này, có hiệu lực từ 1/7, đã “cởi trói” các vướng mắc thực tế cho người dân mua dự án và doanh nghiệp phát triển nhà ở xã hội. Tuy nhiên, đến nay, việc triển khai phân khúc này vẫn còn một số vấn đề cần tháo gỡ:

Thứ nhất, nhiều địa phương rất chậm trễ trong việc bố trí quỹ đất phát triển nhà ở xã hội. Do đó, cần yêu cầu các tỉnh/thành phố trực thuộc trung ương khi ban hành Kế hoạch sử dụng đất hàng năm phải bố trí 20% quỹ đất tương ứng với tổng quỹ đất ở để làm nhà ở xã hội. Nếu tuân thủ được “kỷ luật” này, quỹ đất dành cho NOXH sẽ luôn được bền vững và tỷ lệ với tốc độ đô thị hoá.

Thứ hai, nhóm đối tượng “người thu nhập thấp tại khu vực đô thị” đang gặp rất nhiều khó khăn khi đi xác nhận đối tượng và chứng minh thu nhập (UBND cấp phường/thị trấn xác nhận) bởi UBND phường không nắm được thu nhập nên không dám xác nhận hoặc xác nhận không liên quan đến thu nhập người dân dẫn đến hồ sơ của dân bị Sở Xây dựng loại. Đồng thời khi sắp xếp lại bộ máy đã bỏ cấp thị trấn và đổi thành cấp xã vì vậy những người dân có hộ khẩu tại các thị trấn cũ bây giờ có hộ khẩu tại xã, mà xã không phải là khu vực đô thị dẫn đến rất nhiều người dân thuộc đối tượng này từ 1/7/2025 không thuộc diện được mua NOXH.

“Cần ban hành Nghị định hoặc Thông tư hướng dẫn thống nhất việc xác nhận đối tượng và chứng minh thu nhập cho đối tượng người thu nhập thấp khu vực đô thị, giao trách nhiệm cụ thể cho UBND cấp phường/xã, đảm bảo quy trình minh bạch, dễ thực hiện. Ngoài ra, thay vì yêu cầu “xác minh trước” quá chặt, có thể áp dụng cơ chế hậu kiểm để giảm tải thủ tục hành chính, khuyến khích người dân trung thực kê khai. Trường hợp phát hiện gian dối, có chế tài xử phạt nghiêm minh: đề xuất phạt đến 50% giá trị căn hộ hoặc thu hồi quyền sở hữu NOXH nếu cố tình trục lợi.”, ông Nam đề xuất.

Cùng với việc thúc đẩy phân khúc Nhà ở xã hội, Nhà nước cần tiếp tục đẩy nhanh tiến độ các dự án hạ tầng giao thông trọng điểm như đường vành đai, metro, cao tốc để mở rộng không gian đô thị, tạo nền tảng cho doanh nghiệp phát triển dự án nhà ở thương mại, giúp người dân có nhiều lựa chọn nhà ở với giá phù hợp hơn. Đồng thời, nghiên cứu các cơ chế, chính sách để “nắn” dòng tiền vào các phân khúc BĐS nhà ở phù hợp với nhu cầu của đại đa số người dân, để ngăn chặn rủi ro tài chính và đảm bảo dòng vốn được phân bổ hiệu quả.

Đồng thời, các doanh nghiệp cũng cần tích hợp các yếu tố xã hội vào chiến lược kinh doanh, thể hiện trách nhiệm xã hội thông qua việc xây dựng các dự án có giá trị bền vững cho cộng đồng như nhà ở xã hội, không chỉ vì lợi nhuận.

Loading ...

Loading ...

0 Bình luận

Gửi bình luận